Microempresário, por que ter e usar com disciplina o fluxo de caixa em seu negócio?

- 8 de fev. de 2017

- 4 min de leitura

O fluxo de caixa corretamente registrado e utilizado permite ao empresário ver “antes” o que ocorrerá com as finanças da empresa e com isso traçar as melhores estratégias e tomar as ações corretas e no tempo certo para reinvestir o lucro ou enfrentar as situações adversas.

“Podes dizer-me, por favor, que caminho devo seguir para sair daqui? Isso depende muito de para onde queres ir - respondeu o gato. Preocupa-me pouco aonde ir - disse Alice. Nesse caso, pouco importa o caminho que sigas - replicou o gato”.

Lewis Carroll

Resumindo: Para quem não sabe para onde quer ir, qualquer caminho serve...........

Algumas perguntas para reflexão do microempresário:

Até onde quer ir o empreendedor?

Como estará seu negócio daqui a dois, quatro, seis anos?

Qual é o projeto de resultado do seu negócio? Apenas lucro? Abertura de filiais? Maior fatia do mercado? Se manter no mercado?

Qual o lugar e a posição que o empreendedor quer alcançar em seu ramo de atuação?

Assim como as pessoas, as empresas precisam de metas e ter perguntas para buscarem as suas próprias respostas. Sem metas específicas, detalhadas e uma estratégia, dificilmente se chegará ao sucesso.

De posse de um fluxo de caixa alimentado corretamente é possível traçar ou adequar as estratégias do negócio.

E o que é estratégia? Um dos significados conforme dicionário Michaelis:

Arte de utilizar planejadamente os recursos de que se dispõe ou de explorar de maneira vantajosa a situação ou as condições favoráveis de que porventura se desfrute, de modo a atingir determinados objetivos.

Duas perguntas diárias importantes que o empresário deve fazer a si mesmo:

Terei dinheiro para honrar os compromissos de meu negócio?

Meu negócio gera lucro?

Se o empresário que lê este artigo ainda não faz o controle do fluxo de caixa de seu negócio, está perdendo tempo e correndo grandes riscos de ter surpresas desagradáveis nos curto e médio prazos.

E onde podemos atuar para ter uma estratégia vencedora?

Abaixo alguns exemplos:

Gestão de Fornecedores: Se o capital de giro está muito curto por que não tentar alongar o prazo de pagamento de alguns de seus fornecedores? Ou obter descontos para antecipação de pagamentos em caso de sobra de caixa?

Previsão de Vendas: Com os dados de meses e anos anteriores é possível ao microempreendedor traçar uma estimativa de quanto vai gerar de caixa nos meses seguintes e confrontar essas receitas com os gastos já conhecidos em seu fluxo de caixa para saber se terá que mudar suas estratégias para poder honrar os compromissos principalmente com custos fixos. Importante que sejam feitas estimativas de vendas realistas.

Sazonalidade: Outra questão importante que pode ser vislumbrada com o fluxo de caixa é a sazonalidade em nosso negócio, ou seja, aqueles períodos do ano em que sabemos que as receitas cairão drasticamente. Como agir nesses períodos? Fazer promoções? Dar descontos? Reduzir estoques?

Provisões: Outro ponto muitas vezes negligenciado pelos microempresários é a não utilização das provisões para pagamento de décimo terceiro salário e férias de empregados, seguros, IPVA da frota etc. No caso de décimo-terceiro salário, esses valores devem ser considerados desde janeiro de cada ano para evitar um rombo no caixa no final do ano ou até mesmo a necessidade de captar dinheiro em bancos ou financeiras a juros extorsivos.

Estoques: Muitas vezes os estoques estão acima do necessário e todo estoque guardado por muito tempo gera também um custo excedente. Para evitar perdas ou encalhe de estoques por que não avaliar fazer uma queima de estoque? Isso também possibilitará um incremento de dinheiro no caixa.

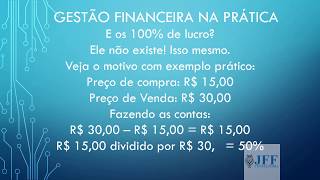

Formação de Preços: Como o empreendedor chega ao preço de seu produto ou serviço? Como ele calcula a sua margem de lucro? Como ele posiciona seu preço em relação ao de seus concorrentes? Qual a relevância da sua estrutura de custos na formação de seu preço?

Contas a receber: Como está a inadimplência? Muito alta? É interessante manter esse tipo de venda? Ou vender apenas à vista ou com cartão de débito e crédito?

Imobilizado: Como o nome já diz imobilizado não deve ser pago com recursos do capital de giro da empresa, mas sim com lucros anteriores ou linhas de crédito que são menos onerosas do que captação de recursos para o curto prazo para cobrir o caixa da empresa.

Gestão de Custos: Como a empresa gerencia seus custos? Muitas vezes uma gestão equivocada ou superficial dos custos pode acarretar redução do lucro ou a diminuição significativa do capital de giro da empresa.

Retorno do investimento para o sócio: O empresário precisa ter em mente que o tempo, recursos humanos e materiais utilizados no negócio significam um valor “monetário” que poderia estar na poupança ou em outro investimento financeiro rendendo juros e correção monetária, por isso, o negócio deve ser rentável a ponto de poder gerar uma receita sobre o valor investido.

Orçamentação: Muitas vezes o empreendedor não coloca no fluxo de caixa valores que deverão ser usados durante o ano para custear a manutenção de máquinas, veículos, instalações, financiar propaganda e marketing do negócio, manter a empresa devidamente legalizada, ou seja, custos com certidões e demais documentos legais.

Retirada de Pró-Labore dos Sócios: Esse valor fixo mensal deve ser considerado no fluxo de caixa por se tratar de um custo fixo mensal. O pró-labore, remuneração mensal do sócio ou dono da empresa, deve ser um valor fixo e determinado com antecedência. O valor fará parte do conjunto de custos da empresa e vai influenciar todos os demais cálculos, desde lucratividade e rentabilidade do negócio, até a formação de preços.

Com esses itens devidamente considerados na estratégia do empreendimento, ficará mais fácil atingir as metas antes definidas. É possível ao microempresário planejar o lucro de seu negócio, e mesmo que não alcance o valor desejado, saberá onde terá que atuar com mais ênfase para chegar a este resultado esperado, mas com certeza a gestão de seu negócio estará muito menos sujeita a grandes surpresas e decepções.

Modelo simplificado de um Fluxo de Caixa

Comentários